Der Wegfall zwischengeschalteter Prüfinstanzen zwingt Banken, ihre Rolle in einem digital vernetzten Ökosystem zu überdenken.

von Christopher Weßels

Selten lagen Chancen und Bedrohung so dicht beieinander: Die Bewegung um Blockchain stellt zwar manches Geschäftsfeld der Finanzbranche in Frage. Doch auf der anderen Seite bietet das Blockchain-Modell der kollektiven Prüfung digitaler Transaktionen ohne externe Echtheitsbestätigung auch gänzlich neue Wertschöpfungsoptionen. Banken sollten sich daher lieber heute als morgen auf ihre neue Rolle in einem grundlegend veränderten Marktumfeld einstellen.

Blockchain wird meist in einem Atemzug mit Kryptowährungen genannt. Virtuelles Geld ist jedoch nur eines von vielen Beispielen für die neue Möglichkeit, praktisch beliebige digitale Güter ohne eine zwischengeschaltete Prüfinstanz zu besitzen und weiterveräußern zu können: So wie ein Bitcoin ohne Bank den Besitzer wechselt, so lassen sich in einer Blockchain auch digitale Verträge ohne Mitwirkung eines Notars beglaubigen. Solche bisher lokalen Echtheitsbestätigungen werden hier gleichsam digitalisiert, automatisiert und globalisiert. Dieses Prinzip ist mit der Blockchain ohne Weiteres auf jede beliebige digitale Dienstleistung übertragbar – z. B. auch auf den Handel mit Videos oder Musikdateien.

Echtheitsgarantie ohne externe Prüfinstanz

Doch was genau versteht man unter einer Blockchain? Zunächst einmal handelt es sich um eine verteilte Datenbank, die kontinuierlich fortgeschrieben und durch neue Datensätze – sogenannte Blöcke – erweitert wird. In solchen Blöcken werden digitale Transaktionen unterschiedlicher Art gespeichert. Was die Blockchain indessen von anderen verteilten Datenbanken unterscheidet, ist die Tatsache, dass sie von vielen Servern im Internet fälschungssicher betrieben wird. Dazu erhält jeder neue Datenblock einen digitalen Fingerabdruck seines Vorgängers: Statt Blöcke lediglich aufzureihen, werden sie per Fingerabdruck im Wortsinn verkettet. Daher der Name Blockchain.

Erzeugt werden die digitalen Fingerabdrücke mit kryptographischen Methoden, wobei eine sogenannte Hashfunktion für jeden Datenblock einen eindeutigen Hashwert als einzigartigen Fingerabdruck berechnet. Bei jedem Versuch, einen Datenblock nachträglich zu verändern, müssten folglich auch alle Nachfolger verändert werden. Da neue Blöcke parallel auf sehr vielen Teilnehmersystemen angefügt werden, hat ein Angreifer kaum eine Chance und dieser Manipulationsversuch würde auffallen. Es ist also die kollektive Prüfung in einem dezentralen Blockchain-Ökosystem, die eine Echtheitsgarantie für digitale Transaktionen ohne externe Beglaubigung erst ermöglicht.

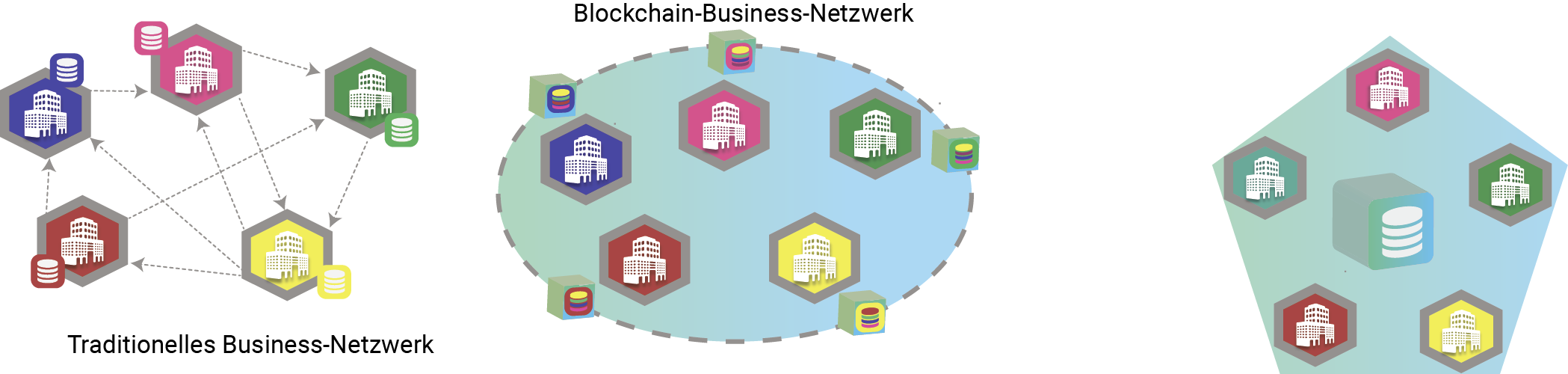

Neues Modell für die organisationsübergreifende Zusammenarbeit

Jenseits von digitalem Besitz eröffnet das Prinzip der verteilten Transaktionsprüfung und Automatisierung insbesondere auch für die unternehmensübergreifende Zusammenarbeit via Internet vollkommen neue Perspektiven. Allerdings empfiehlt sich dafür eine besondere Blockchain-Spielart – nämlich eine sogenannte Consortium-Blockchain: Im Unterschied zu öffentlichen Blockchains à la Bitcoin & Co. ist die Teilnehmerzahl begrenzt und die Mitglieder kennen sich bereits. In diesem Fall kann auf rechenintensive Absicherungsfunktionen – wie bei Bitcoin & Co. – verzichtet werden. Vielmehr regelt in einer Consortium-Blockchain ein vorab ausgehandelter Konsensprozess, wer welche Aufgaben erfüllt. So kann zum Beispiel ein Konsortium aus 15 Banken per Konsens festgelegen, dass mindestens fünf Blockchain-Mitglieder die Echtheit jeder Transaktion parallel zu den daran beteiligten Instituten überprüfen.

Fremden bleibt der Zugang zu einer Consortium-Blockchain generell verwehrt. Mitglied kann nur werden, wen die Mehrheit der bisherigen Teilnehmer akzeptiert. Auf diese Weise sichert sich das Konsortium die Kontrolle über seine Blockchain. Ein weiterer Unterschied zur öffentlichen Variante: In einer Consortium-Blockchain lassen sich die Regeln zur Transaktionsverarbeitung weitaus flexibler gestalten und sehr genau an den jeweiligen Anwendungszweck anpassen. Denkbar sind künftig auch Mischformen von Public und Consortium-Blockchains, die miteinander interagieren können: Neben dem vertraglich geregelten Zusammenwirken mit bereits bekannten Partnern wären dann auch spontane Interaktionen ohne Vertragsverhältnis via Public Blockchain möglich.

Blockchains verändern das Marktumfeld

Welchen Einfluss haben Blockchains auf den künftigen Wettbewerb? Wer bei diesem Thema seinen Blick einseitig auf digitales Geld fixiert, nimmt vermutlich nur die – fraglos vorhandenen – Bedrohungen für traditionelle Player in der Kreditwirtschaft wahr: Verdrängt werden Banken beispielsweise aus Handelsgeschäften, deren Zahlungsströme zumindest partiell über eine Kryptowährung abgewickelt werden. Zudem überwindet virtuelles Geld im Internet spielend Ländergrenzen, sodass SWIFT als Monopolist für den grenzüberschreitenden Zahlungsverkehr in diesem Szenario überflüssig wird. Für Banken folgt dieser Schluss aber keineswegs. Denn digitale Münzen müssen irgendwann wieder in reales Geld – oder umgekehrt – umgetauscht werden. Überdies dürfte die Blockchain künftig auch ganz neue Bedarfsfelder generieren – zum Beispiel im Hinblick auf Blockchain-basierte Bürgschafts- und Finanzierungsmodelle.

Umso wichtiger erscheint es aus Sicht der Fiducia & GAD, dass sich die genossenschaftliche Finanzgruppe auf eine grundlegend veränderte Wettbewerbssituation einstellt: Volks- und Raiffeisenbanken müssen künftig in der Lage sein, an den digital vernetzten Geschäftsmodellen der Blockchain-Ära teilzuhaben. Und sie müssen dabei einen originären Mehrwert stiften.

Blitzfinanzierung per Blockchain

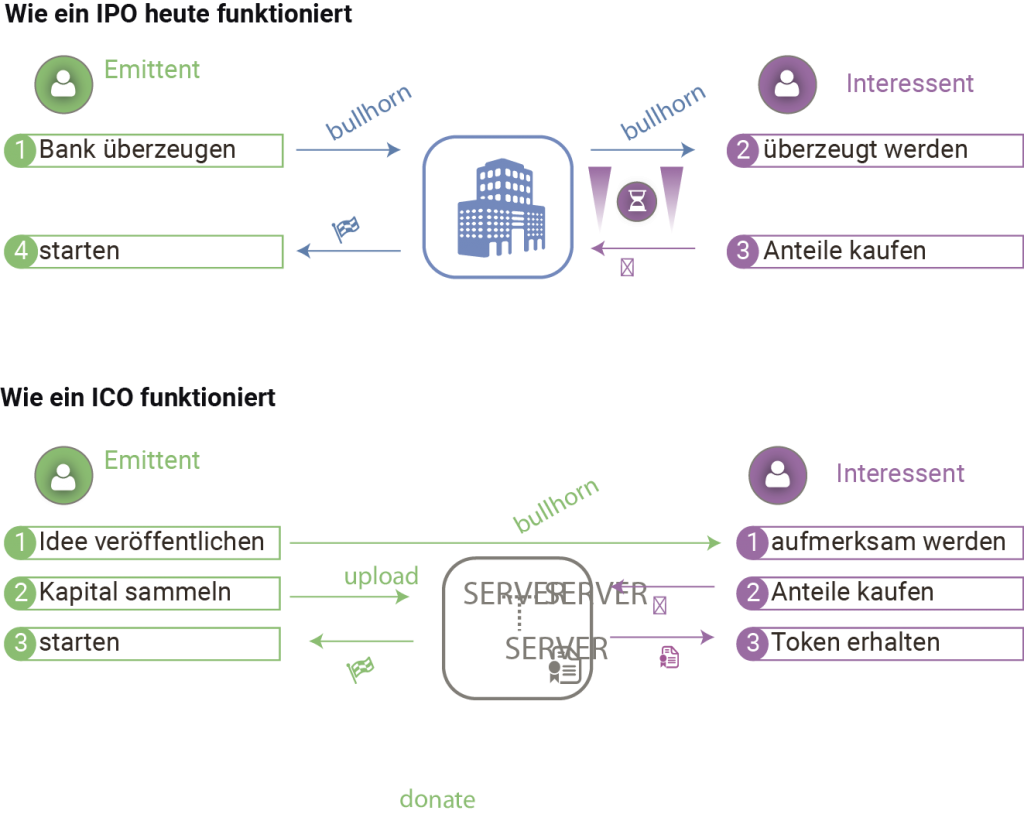

Start-ups träumen davon: Am Freitagabend wird eine Geschäftsidee im Netz gepostet, am Wochenende läuft die Finanzierungsrunde und am Montagmorgen ist das Kapital verfügbar. Klingt unrealistisch, ist aber möglich – und zwar mit einer Blockchain-Methode, die sich „Initial Coin Offerings“ (ICO) nennt.

Das Prinzip erinnert an eine initiale Wertpapieremission und funktioniert etwa folgendermaßen: Das Start-up erzeugt in der Blockchain digitale Token und verkauft sie wie digitale Aktien. Allerdings werden mit einem Token nicht unbedingt nur Unternehmensanteile erworben, sondern ebenso Kaufoptionen oder digitale Gutscheine, die einen Anspruch auf bestimmte Dienstleistungen begründen. Auch eine anteilige Gewinnausschüttung in Krypto-Geld ist via Smart Contract ohne Weiteres möglich.

ICOs beschleunigen die Bereitstellung von Kapital für die Umsetzung innovativer Ideen – und kurbeln damit das Innovationstempo an. Attraktiv ist dieses Modell inzwischen nicht nur für Start-ups, sondern zum Beispiel auch für Projektfinanzierungen bei etablierten Unternehmen.

Großes Potenzial für Prozessverbesserungen

Noch lässt eine überzeugende „Killerapplikation“, an der die Richtung der künftigen Entwicklung ablesbar wäre, auf sich warten. Doch Abwarten ist für den genossenschaftlichen IT-Dienstleister keine Option. Vielmehr evaluiert die Fiducia & GAD bereits seit geraumer Zeit das Potenzial und die Erfolgsfaktoren des Blockchain-Modells in der Finanzwirtschaft.

Sinnvoll erscheint der Blockchain-Einsatz beispielsweise, wenn es um Prozesse geht, deren besonders hohe Legitimierungsansprüche ihrer Digitalisierung bislang im Wege standen: Statt Unterschrift und Stempel auf Papier könnte in solchen Fällen die verteilte Transaktionsverarbeitung einer Blockchain für den notwendigen Echtheitsnachweis sorgen. Überdies werden Transaktionen in der Blockchain nicht nur gespeichert, sondern nach dem Verkettungsprinzip in all ihren Phasen permanent fortgeschrieben und damit auch protokolliert. Demnach können alle Teilnehmer jederzeit die komplette Historie einer jeden Transaktion nachvollziehen. Die Blockchain verspricht somit ein bisher nicht gekanntes Maß an Verbindlichkeit und Transparenz. Gleichzeitig ermöglicht das Modell der verteilten Transaktionsverarbeitung signifikante Effizienzsteigerungen – zum Beispiel, weil der Aufwand für periodische Synchronisationen wie Monats- oder Tagesabschüsse entfällt.

Auf qualitativer Ebene wirkt sich die Blockchain insbesondere auf übergreifende Prozesse aus. Denn gemeinsame Regeln, Definitionen und Ablaufmodelle führen fast zwangsläufig zu einer Vereinheitlichung der Transaktionsabwicklung – und damit auch zu einer höheren Prozessqualität. Nicht zuletzt verbessert die Blockchain auch die Stabilität organisationsübergreifender Prozesse. Denn die Arbeitsfähigkeit der verteilten Blockchain-Datenbank leidet unter einem eventuellen Systemausfall bei einem oder sogar mehreren Teilnehmern nicht.

Resümee

Der Wesenskern der Blockchain kreist um ein vernetztes Kollektiv, das klar definierte Leistungen nach vorgegebenen Regeln ohne eine externe Kontrollinstanz erbringt. Wie das Notarbeispiel zeigt, werden vormals lokale Beglaubigungsfunktionen durch Vernetzung gleichsam globalisiert. Vor diesem Hintergrund gilt es heute, klassische Bankkompetenzen neu zu interpretieren – wobei der Fokus weniger auf tradierten Geschäftsmodellen, sondern vielmehr auf künftig veränderten Kundenbedürfnissen liegen sollte. Obwohl das Zeitalter digital vernetzter Ökosysteme erst in Umrissen sichtbar wird, steht eines schon heute fest – nämlich: dass die Blockchain die Erwartungen der Kunden von morgen massiv verändern wird. //

Kontakt zum Autor

Namensnennung – Weitergabe unter gleichen Bedingungen 3.0 Deutschland (CC BY-SA 3.0 DE)

Dies ist eine allgemeinverständliche Zusammenfassung der Lizenz (die diese nicht ersetzt).

Sie dürfen:

Teilen — das Material in jedwedem Format oder Medium vervielfältigen und weiterverbreiten

Bearbeiten — das Material remixen, verändern und darauf aufbauen

und zwar für beliebige Zwecke, sogar kommerziell.

Der Lizenzgeber kann diese Freiheiten nicht widerrufen solange Sie sich an die Lizenzbedingungen halten.

Unter folgenden Bedingungen:

Namensnennung — Sie müssen angemessene Urheber- und Rechteangaben machen, einen Link zur Lizenz beifügen und angeben, ob Änderungen vorgenommen wurden. Diese Angaben dürfen in jeder angemessenen Art und Weise gemacht werden, allerdings nicht so, dass der Eindruck entsteht, der Lizenzgeber unterstütze gerade Sie oder Ihre Nutzung besonders.

Weitergabe unter gleichen Bedingungen — Wenn Sie das Material remixen, verändern oder anderweitig direkt darauf aufbauen, dürfen Sie Ihre Beiträge nur unter derselben Lizenz wie das Original verbreiten.

Keine weiteren Einschränkungen — Sie dürfen keine zusätzlichen Klauseln oder technische Verfahren einsetzen, die anderen rechtlich irgendetwas untersagen, was die Lizenz erlaubt.